インボイス制度の登録申請が10月1日より始まります!

令和5年10月1日から複数税率に対応するため適格請求書等保存方式(インボイス制度)が導入されます。

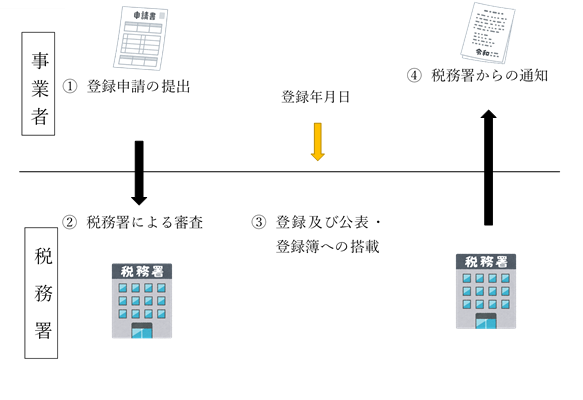

適格請求書等保存方式では、税務署長に申請をして登録を受けなければいけません。その申請が10月1日より始まります。

適格請求書保存方式では、課税事業者が登録を受けた番号を記載した適格請求書の保存が仕入れ税額控除の要件となります。

※適格請求書とは、売手が買手に対し正確な適用税率や消費税等を伝えるための請求書であり、書類発行側の事業者の名称等と登録番号・取引年月日・取引内容・税率ごとの対価の額及び税率・消費税額等・相手先の事業者の名称等が記載された書類です。

ただし、公共交通機関の運賃や自販機での販売など3万円未満のものなどは免除されているものもあります。

適格請求書発行事業者登録制度

上記の適格請求書を発行するためには事前に登録が必要です。

10月1日より登録申請が可能となりますので課税事業者の方は早めに申請しておきましょう。

令和5年10月1日より適格請求書の発行をする事業者は、令和3年10月1日~令和5年3月31日の間までに申請が必要になります。(困難な事情がある場合は令和5年9月30日まで)

免税事業者はどうなる!?

適格請求書は課税事業者しか発行できません。そのため、適格請求書を発行したいということであれば、税務署に「適格請求書発行事業者の登録申請書」を提出し、登録することになります。課税事業者の選択届出書と同じようなことですね。

ようするに課税事業者にならなければいけないということです。

また、適格請求書発行事業者となれば、例え基準期間の課税売上高が1千万未満となっても免税事業者にはならず、申告義務が生じますのでご注意ください。